所得税の雑損控除について熊本国税局のホームページにリーフレットが掲載されていました.

平成28年熊本地震に関するリーフレット

www.nta.go.jp/kumamoto/topics/saigai/leaflet/01.htm

の

平成28年熊本地震により被害を受けられた方へ(所得税及び復興特別所得税関係)(PDF/202KB)

www.nta.go.jp/kumamoto/topics/saigai/pdf/joho20.pdf

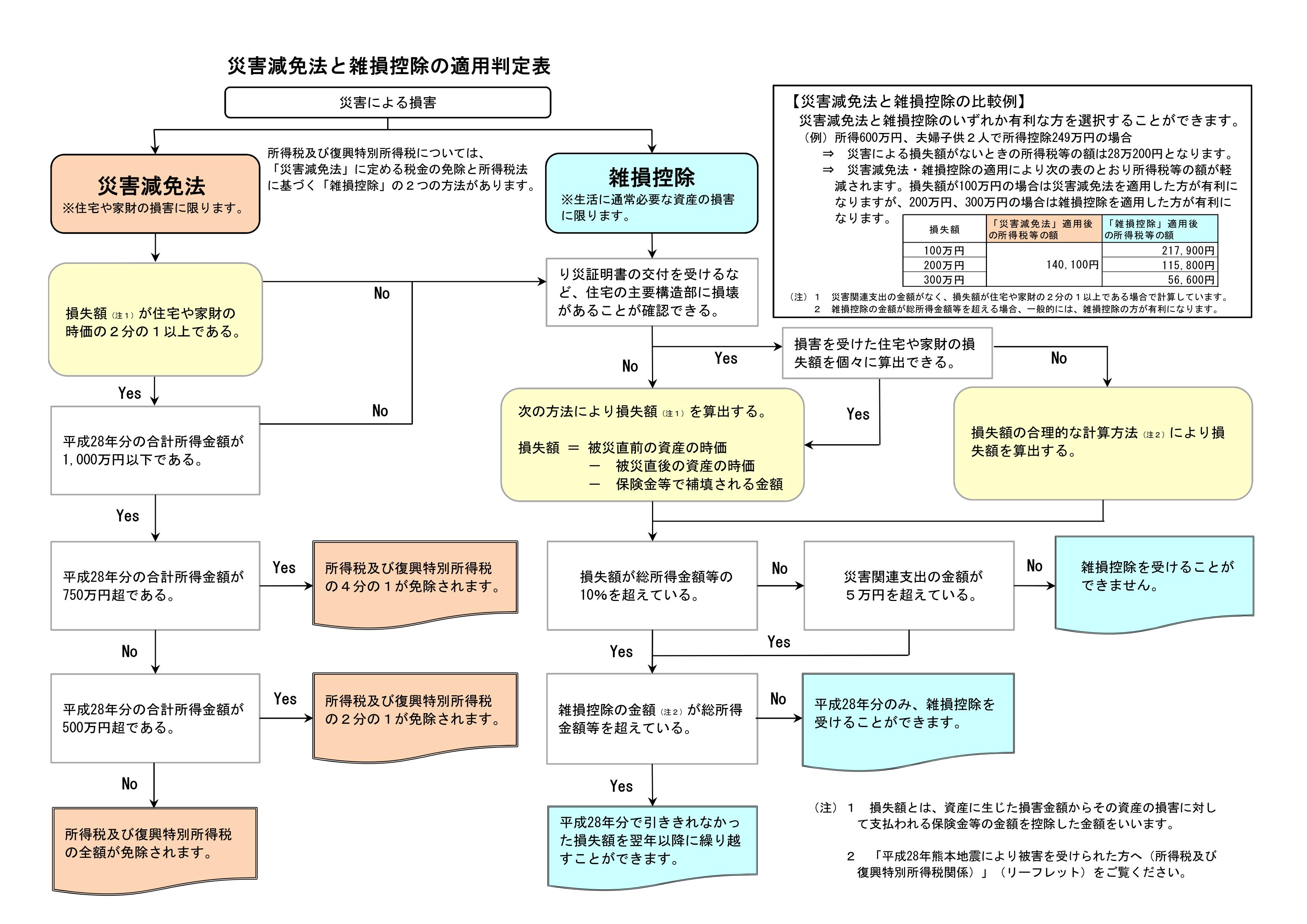

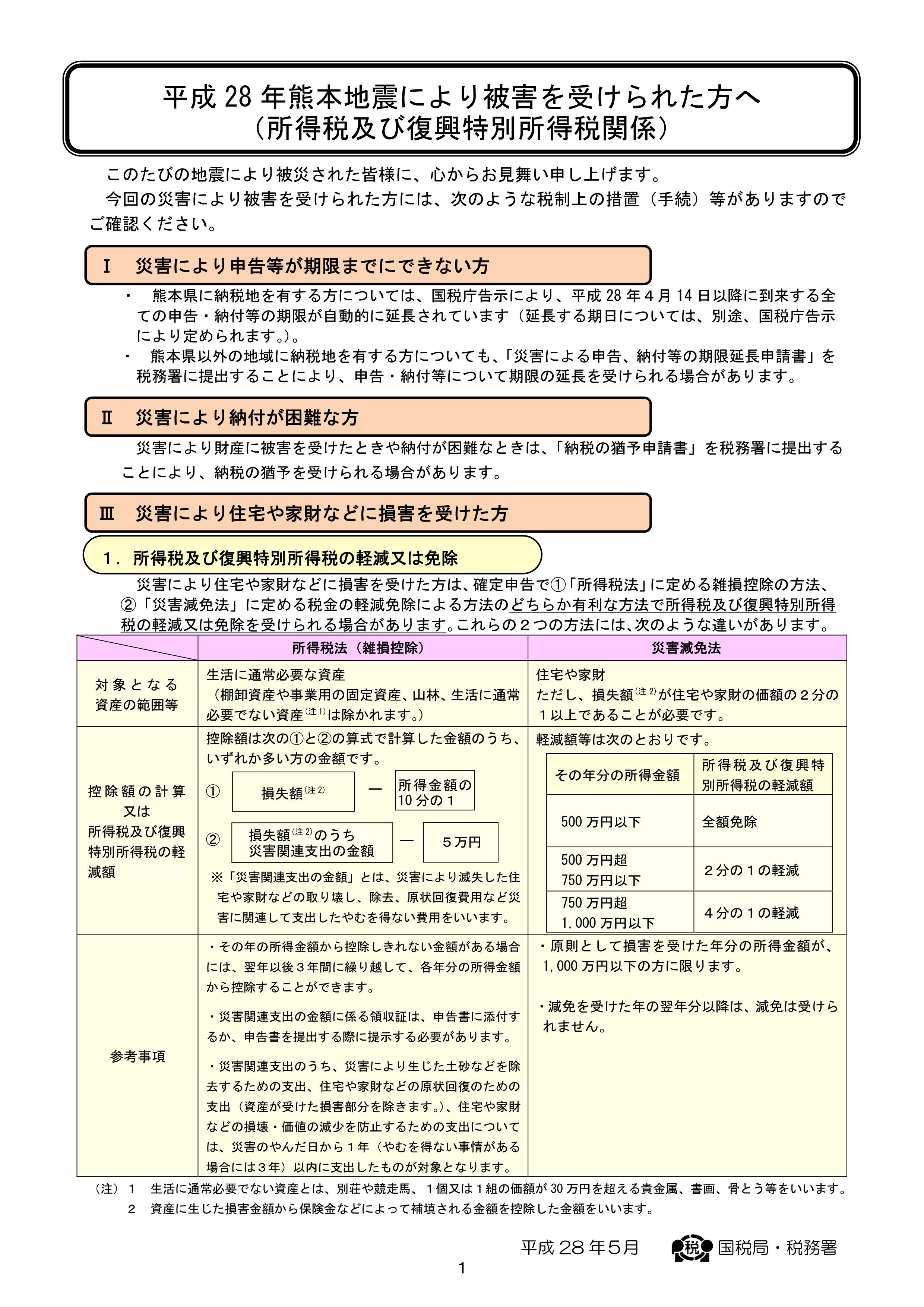

所得税の減免では,「所得税法上の雑損控除」と「災害減免法による減免」のどちらかが選べますが,損害が大きい場合は一般に所得税法上の雑損控除の方が控除額が大きいです.何れも確定申告が必要です.

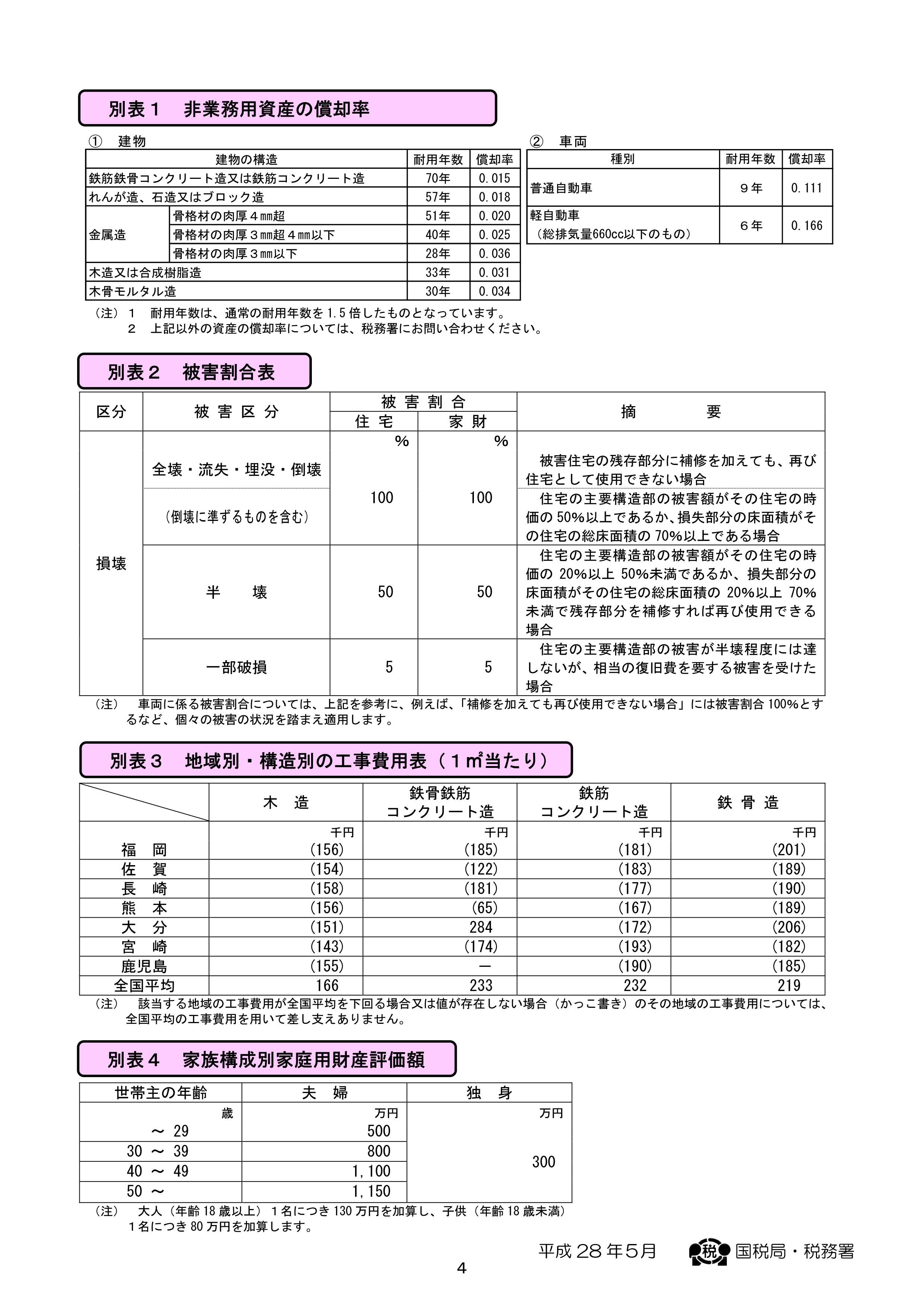

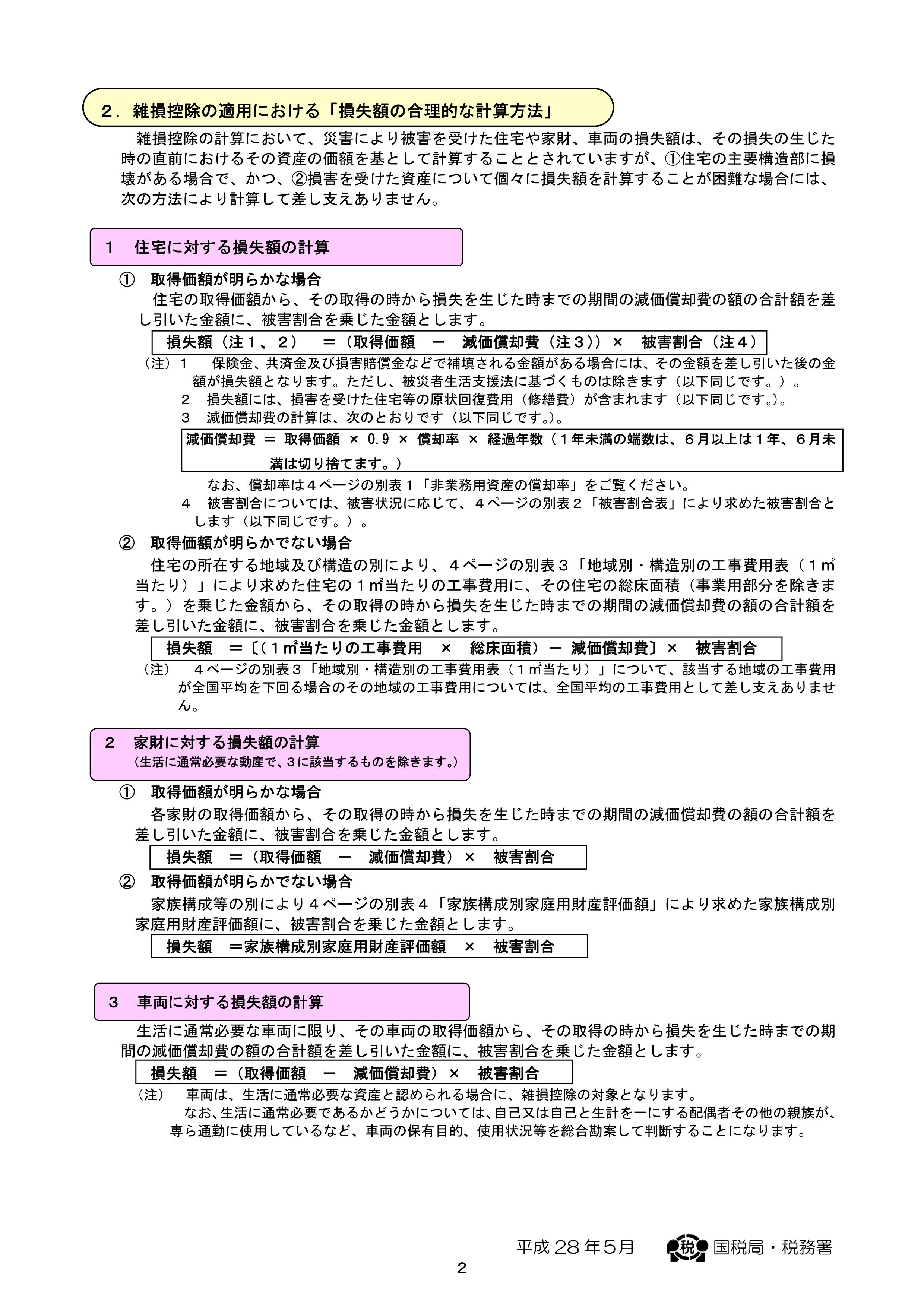

雑損控除では,「損失額の合理的な計算方法」を使うと,個々の被害額を算定する必要がないので簡単です.家財については損失額が大きく見積もられるので,この「合理的な計算方法」を使うことを勧めます.

(以下,PDFを画像に変換したものを置いておきます)

![]()